Lån med rak amortering vs annuitetslån: Vad är skillnaden?

Månadskostnad

Både lån med rak amortering och annuitetslån återbetalas genom så kallade betalningsperioder, det vill säga förutbestämda tidpunkter för betalning. En betalningsperiod kan vara månadsvis, kvartalsvis, halvårsvis eller årsvis, men oftast sker återbetalning av lån månadsvis.

Månadskostnaden för ett lån består av amortering, ränta och eventuella avgifter, där amorteringen är själva avbetalningen på lånet.

Vad är ett annuitetslån?

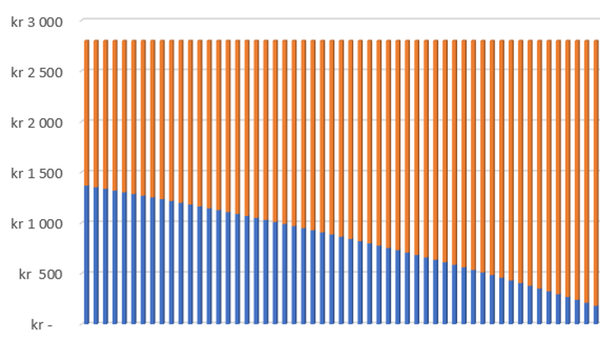

Ett annuitetslån är det mest förutsägbara lånet och därför den vanligaste låneformen för privatlån i Sverige. Vid ett annuitetslån betalar du samma månadskostnad under hela lånets löptid, förutsatt att räntan är oförändrad.

I början består en stor del av månadskostnaden av ränta, medan amorteringsandelen ökar i takt med att lånet återbetalas. Eftersom amorteringen är lägre i början, förblir låneskulden högre under en längre tid. Detta innebär att totalkostnaden för ett annuitetslån blir högre jämfört med ett lån med rak amortering, eftersom mer ränta betalas över tid.

Annuitetslån är särskilt vanliga för privatlån, men används också för andra typer av krediter. Fördelen med annuitetslån är att månadskostnaden är densamma, vilket gör det enklare att planera sin ekonomi.

Vad är rak amortering?

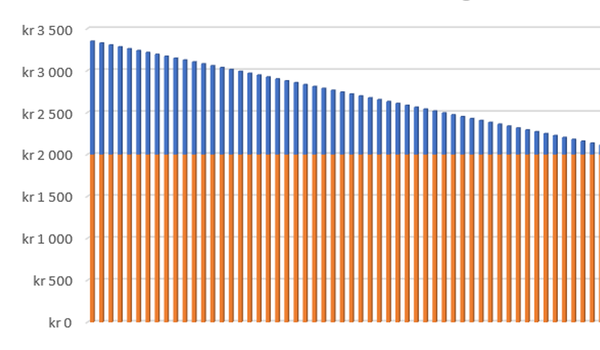

Vid rak amortering betalar du en fast amorteringskostnad varje månad, medan räntan beräknas på den kvarvarande skulden. Detta innebär att den totala månadskostnaden är högre i början av låneperioden och sedan minskar i takt med att skulden sjunker.

Eftersom låneskulden minskar snabbare vid rak amortering, blir de totala räntekostnaderna lägre jämfört med ett annuitetslån. Detta gör rak amortering till ett ekonomiskt fördelaktigt alternativ för den som har råd att betala högre månadskostnader i början av lånets löptid.

Du kanske undrar...

Lån på Morrow Bank

Du kan läsa mer om lån hos Morrow Bank här -->.

Bra att veta innan du ansöker om lån.

När du ansöker om lån hos Morrow Bank kommer vi att be om lite information som du måste ange i ansökan. Informationen du lämnar ligger till grund för den fortsatta handläggningen av ansökan och används i det vi kallar kreditbedömning. Kreditbedömningen är där vi ser om du som kund blir godkänd för lånet direkt, eller om vi behöver lite mer information innan vi slutligen säger ja eller nej till ansökan.

Innan vi godkänner en ansökan är vi som bank skyldiga att titta på din ekonomiska situation och din betalningsförmåga. Helt enkelt om du har råd att betala räntor, amorteringar och avgifter för lånet du ansöker om. Vi behöver också undersöka om din ekonomi kommer att klara av lån och normala utgifter om räntorna stiger.

På vår webbplats delar vi kunskap och insikter om finans och ekonomi – baserat på gedigen expertis och lång erfarenhet. Vi vill vara din trygga och pålitliga partner när du fattar ekonomiska beslut, oavsett om det gäller privatlån, kreditkort, refinansiering, sparande på högräntekonto eller att få bättre kontroll över din ekonomi.